Kelly-Kriterium bei Pferdewetten: Optimale Einsatzberechnung

Ladevorgang...

In den 1950er Jahren entwickelte der Mathematiker John L. Kelly Jr. bei Bell Labs eine Formel, die ursprünglich für die Signalübertragung gedacht war. Dass diese Formel Jahrzehnte später zum Standardwerkzeug professioneller Wetter und Investoren werden würde, ahnte damals niemand. Das Kelly-Kriterium beantwortet eine täuschend einfache Frage: Wie viel Prozent der Bankroll sollte man auf eine Wette setzen, um das langfristige Kapitalwachstum zu maximieren? Die Antwort ist eine Formel, die elegant, mächtig und — bei falschem Einsatz — gefährlich ist.

Kelly-Kriterium: Die Formel und ihre Bestandteile

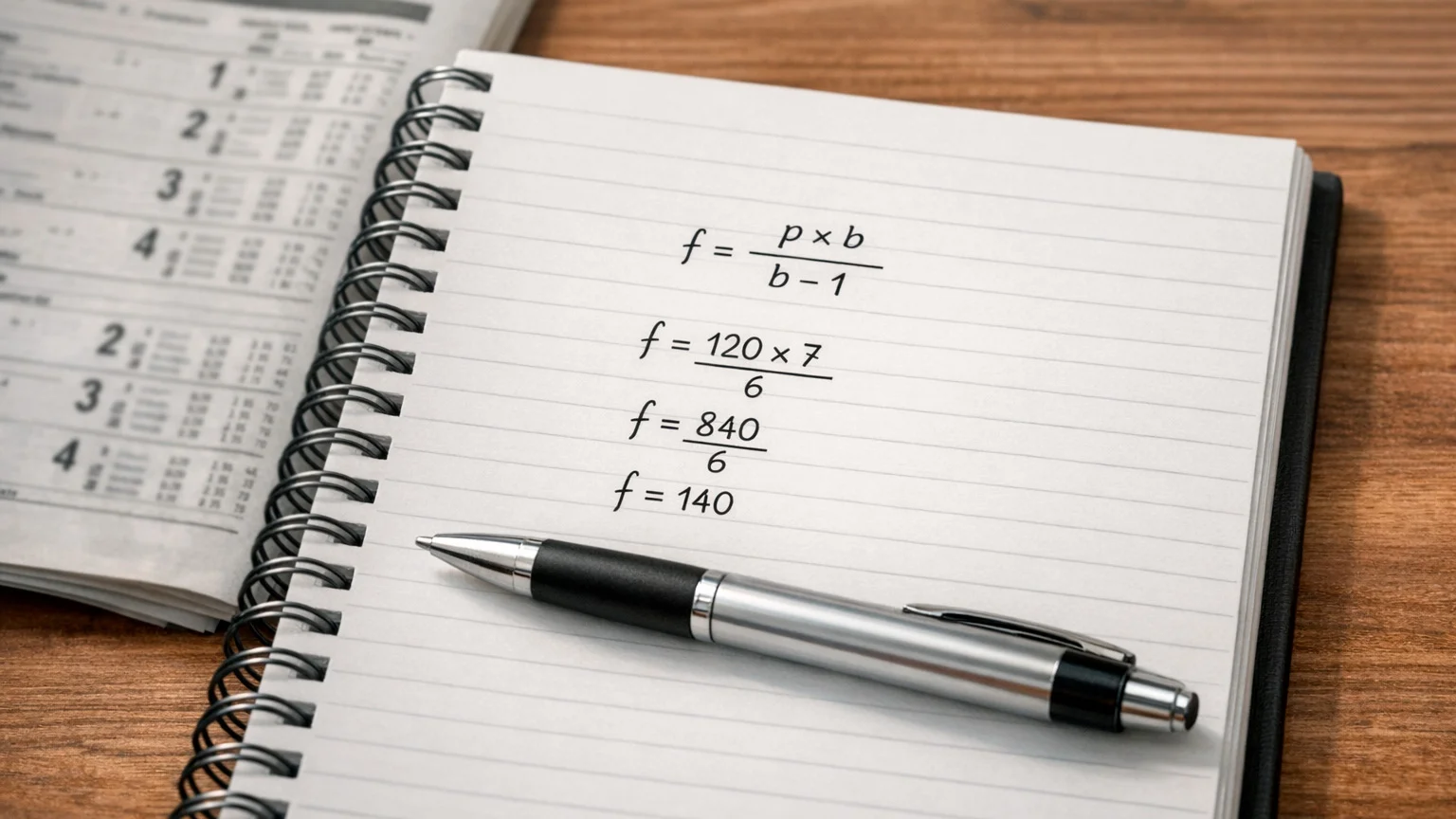

Das Kelly-Kriterium in seiner einfachsten Form lautet: f = (p mal q minus 1) geteilt durch (q minus 1), wobei f der optimale Einsatzanteil der Bankroll ist, p die geschätzte Gewinnwahrscheinlichkeit und q die Dezimalquote. Alternativ wird die Formel häufig als f = (p mal b minus (1 minus p)) geteilt durch b dargestellt, wobei b der Nettogewinn pro Einheit ist (also Dezimalquote minus 1).

Ein Beispiel: Man schätzt die Gewinnwahrscheinlichkeit eines Pferdes auf 30 Prozent (p = 0,30), und die angebotene Quote beträgt 4,5 (b = 3,5). Die Kelly-Formel ergibt: (0,30 mal 3,5 minus 0,70) geteilt durch 3,5 gleich (1,05 minus 0,70) geteilt durch 3,5 gleich 0,10. Das Ergebnis: Man sollte 10 Prozent der Bankroll auf diese Wette setzen.

Wenn die eigene Wahrscheinlichkeitsschätzung keinen Value ergibt — wenn also p mal q kleiner als 1 ist –, liefert die Kelly-Formel ein negatives Ergebnis. Ein negatives Kelly-Ergebnis bedeutet: Nicht setzen. Die Formel signalisiert damit nicht nur den optimalen Einsatz, sondern auch, ob eine Wette überhaupt platziert werden sollte. Ein Kelly-Wert von null oder darunter heißt: Die Quote kompensiert das Risiko nicht ausreichend.

Warum Kelly theoretisch optimal ist

Das Kelly-Kriterium maximiert den erwarteten logarithmischen Nutzen des Kapitals, was mathematisch beweisbar das langfristige Kapitalwachstum optimiert. Kein anderes Einsatzsystem wächst über eine unbegrenzte Zahl von Wetten schneller als Kelly. Gleichzeitig vermeidet Kelly den Ruin — die Wahrscheinlichkeit, die gesamte Bankroll zu verlieren, geht bei konsequenter Kelly-Anwendung gegen null, weil der Einsatz immer ein Prozentsatz des aktuellen Kapitals ist und nie die gesamte Bankroll umfasst.

Diese theoretischen Eigenschaften machen Kelly zum Goldstandard der mathematischen Wetttheorie. In der akademischen Literatur ist das Kriterium seit Jahrzehnten etabliert, und professionelle Wetter wie die legendäre Hong-Kong-Syndikat-Szene haben es nachweislich erfolgreich eingesetzt. Die Eleganz der Formel liegt darin, dass sie zwei Variablen — geschätzte Wahrscheinlichkeit und Quote — zu einer einzigen Handlungsanweisung verdichtet, die sowohl die Frage Setzen oder nicht? als auch die Frage Wie viel? beantwortet.

Die Konsequenz der Kelly-Logik ist, dass der empfohlene Einsatz proportional zum Edge steigt — also zum Ausmaß, in dem die eigene Wahrscheinlichkeitsschätzung über dem vom Markt implizierten Wert liegt. Eine Wette mit großem Edge bekommt einen großen Anteil der Bankroll, eine Wette mit kleinem Edge einen kleinen. Dieses Prinzip der proportionalen Kapitalallokation ist intuitiv einleuchtend und unterscheidet Kelly fundamental vom Flat Staking, bei dem jede Wette denselben Betrag erhält.

Das Problem der perfekten Formel in einer imperfekten Welt

Die Stärke des Kelly-Kriteriums ist gleichzeitig seine größte Schwäche: Es setzt voraus, dass die geschätzte Gewinnwahrscheinlichkeit korrekt ist. In der Theorie ist p ein bekannter Wert. In der Praxis ist p eine Schätzung, die mit Unsicherheit behaftet ist. Wer die Wahrscheinlichkeit eines Pferdes auf 30 Prozent schätzt, liegt vielleicht bei 25 oder 35 Prozent — und diese Abweichung hat dramatische Auswirkungen auf den empfohlenen Einsatz.

Überschätzt man die Gewinnwahrscheinlichkeit systematisch, empfiehlt Kelly zu hohe Einsätze. Die Folge sind Drawdowns, die über das theoretisch erwartete Maß hinausgehen und die Bankroll schneller dezimieren, als das Modell vorhersagt. In extremen Fällen führt eine Überschätzung des eigenen Edges zu sogenanntem Over-Betting, bei dem die Bankroll trotz theoretisch positiver Erwartung langfristig schrumpft statt zu wachsen. Dieses Paradoxon — positive Erwartung, aber negative Rendite durch zu hohe Einsätze — ist der Hauptgrund, warum reines Kelly in der Praxis selten angewendet wird.

Die Sensitivität der Formel gegenüber Schätzfehlern ist besonders bei Pferderennen relevant, wo die Wahrscheinlichkeitsschätzung unsicherer ist als in Märkten mit besserer Datenlage. Ein Fußballspiel zwischen zwei Mannschaften mit langer gemeinsamer Historie liefert eine solidere Datenbasis als ein Maiden-Rennen mit debütierenden Pferden, über die keine Renndaten vorliegen. Je unsicherer die Wahrscheinlichkeitsschätzung, desto riskanter wird die volle Kelly-Anwendung.

Half Kelly und andere konservative Varianten

Die Standardlösung für das Schätzproblem ist die Halbierung des Kelly-Einsatzes — das sogenannte Half Kelly. Statt den vollen von der Formel empfohlenen Prozentsatz zu setzen, setzt man nur die Hälfte. Wenn Kelly 10 Prozent empfiehlt, setzt man 5 Prozent. Diese Reduktion hat eine bemerkenswerte mathematische Eigenschaft: Sie reduziert die erwartete Wachstumsrate nur um etwa 25 Prozent, aber die Volatilität — also die Schwankungsbreite der Bankroll — um die Hälfte. Man gibt ein Viertel des theoretischen Wachstums auf und bekommt dafür deutlich ruhigere Kurvenverläufe.

In der Praxis verwenden viele professionelle Wetter sogar Quarter Kelly — also ein Viertel des vollen Kelly-Einsatzes. Bei einer Bankroll von 5.000 Euro und einem Kelly-Ergebnis von 8 Prozent wären das 100 Euro statt 400 Euro. Der Wachstumsverlust gegenüber Full Kelly ist spürbar, aber das Ruinrisiko sinkt auf ein Niveau, das auch bei erheblichen Schätzfehlern beherrschbar bleibt. Für Pferdewetten, wo die Wahrscheinlichkeitsschätzungen mit großer Unsicherheit behaftet sind, ist Quarter Kelly oft die vernünftigere Wahl als Half Kelly.

Eine weitere konservative Variante ist die Kelly-Formel mit Obergrenze. Man berechnet den Kelly-Einsatz, begrenzt ihn aber auf maximal 3 oder 5 Prozent der Bankroll, unabhängig davon, was die Formel empfiehlt. Wenn Kelly 12 Prozent ausgibt, setzt man trotzdem nur 5 Prozent. Diese Deckelung schützt vor den Extremwerten, die Kelly bei vermeintlich hohem Edge produziert — Extremwerte, die oft auf überschätzten Wahrscheinlichkeiten basieren.

Praktische Anwendung bei Pferderennen

Ein realistischer Workflow für Kelly-basiertes Staking bei Pferderennen sieht folgendermaßen aus: Man analysiert das Rennen, schätzt für jeden Starter die Gewinnwahrscheinlichkeit, vergleicht diese mit den Quoten und identifiziert Value-Bets. Für jede Value-Bet berechnet man den Kelly-Einsatz und halbiert oder viertelt ihn. Liegt der resultierende Einsatz unter dem Mindesteinsatz des Buchmachers oder Totalisators, verzichtet man auf die Wette — ein Kelly-Ergebnis, das in Kombination mit der gewählten Reduktion unter dem Minimum liegt, signalisiert, dass der Edge zu klein ist, um das Risiko zu rechtfertigen.

Die Stärke dieses Systems liegt in seiner internen Konsistenz. Der Einsatz ist direkt an die Qualität der Wette gekoppelt: Starker Edge gleich höherer Einsatz, schwacher Edge gleich niedrigerer Einsatz. Diese automatische Kalibrierung verhindert die beiden häufigsten Fehler beim Staking — zu viel setzen bei schlechten Wetten und zu wenig setzen bei guten.

Das Werkzeug, nicht der Meister

Das Kelly-Kriterium ist ein mathematisches Werkzeug, kein Ersatz für Analyse. Es optimiert die Einsatzhöhe unter der Annahme, dass die eigene Wahrscheinlichkeitsschätzung korrekt ist. Ob sie das tatsächlich ist, kann Kelly nicht beantworten. Wer die Wahrscheinlichkeit falsch schätzt, bekommt von Kelly eine präzise falsche Empfehlung — das ist nicht die Schuld der Formel, sondern das Ergebnis fehlerhafter Eingabedaten.

Die produktivste Haltung gegenüber Kelly ist deshalb eine respektvolle Skepsis. Man nutzt die Formel als Orientierungshilfe, nicht als Befehl. Man reduziert den empfohlenen Einsatz grundsätzlich, um Schätzfehler abzufedern. Und man investiert mehr Zeit in die Verbesserung der eigenen Wahrscheinlichkeitsschätzungen als in die Perfektionierung der Einsatzberechnung. Denn die Qualität des Inputs bestimmt die Qualität des Outputs — bei Kelly wie bei jeder anderen Methode.